Knowledge: Tax

บุคคลธรรมดาขายของออนไลน์เสียภาษีเท่าไร ?

บุคคลธรรมดา ขายของออนไลน์เสียภาษีเท่าไร ?

ภาษีที่เกี่ยวข้องสำหรับคนขายของออนไลน์ มี 2 อย่าง คือ

1. ภาษีเงินได้บุคคลธรรมดา (PIT) และ

2. ภาษีมูลค่าเพิ่ม (VAT) โดยจะดูที่รายได้ ถ้าเรามีรายได้ (ก่อนหักค่าใช้จ่าย) เกิน 1.8 ล้านบาท เท่ากับมีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

โดยเสียภาษี 7% จากยอดรายได้ที่เกิดขึ้น ซึ่งหลักการสำคัญ ก็คือ ถ้ายอดขายเกิน 1.8 ล้านบาทเมื่อไรต้องจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วัน

( อย่าลืม!! มิฉะนั้น จะโดนค่าปรับ และเงินเพิ่ม กรณีถ้ามีภาษีที่ต้องเสียแล้วยังไม่ได้เสีย ตามมาอีกด้วยนะ)

ภาษีเงินได้บุคคลธรรมดา จะมีวิธีการคำนวณ 2 วิธี คือ

วิธีที่1 (เงินได้ - ค่าใช้จ่าย - ค่าลดหย่อน) x อัตราภาษี

วิธีที่2 เงินได้ x 0.5% วิธีนี้คิดเป็นภาษีเลย (จะใช้วิธีนี้เมื่อมีรายได้เกิน 1 ล้านบาทต่อปี)

** หลังจากนั้นให้เลือกเสียภาษีตามวิธีที่คำนวณได้มากกว่า **

วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา ตามวิธีที่ 1

1.เริ่มจากนำรายได้ที่ได้จากการขายของ มาหักด้วย ค่าใช้จ่าย และค่าลดหย่อนต่างๆที่เรามี แล้วคูณอัตราภาษี ตามขั้นบันได (อัตราภาษีแบบก้าวหน้า) ดังนี้

(รายได้ - ค่าใช้จ่าย* – ค่าลดหย่อน) X อัตราภาษี

- *เราสามารถเลือกหักค่าใช้จ่าย ได้ 2 วิธี คือ

- 1. หักค่าใช้จ่ายตามจริง จะต้องทำบัญชีและเก็บหลักฐานใบเสร็จที่ใช้ซื้อสินค้า และค่าใช้จ่ายต่างๆที่เกี่ยวข้องกับการทำธุรกิจการขายสินค้า ออนไลน์ของเรา

- 2. หักค่าใช้จ่ายในอัตราเหมา ไม่ต้องจัดทำบัญชี และเนื่องจากรายได้การขายสินค้าออนไลน์ จัดเป็นเงินได้ประเภทที่ 40(8) ดังนั้น ค่าใช้จ่าย อัตราเหมาอยู่ที่ 60% ของรายได้ทั้งหมด

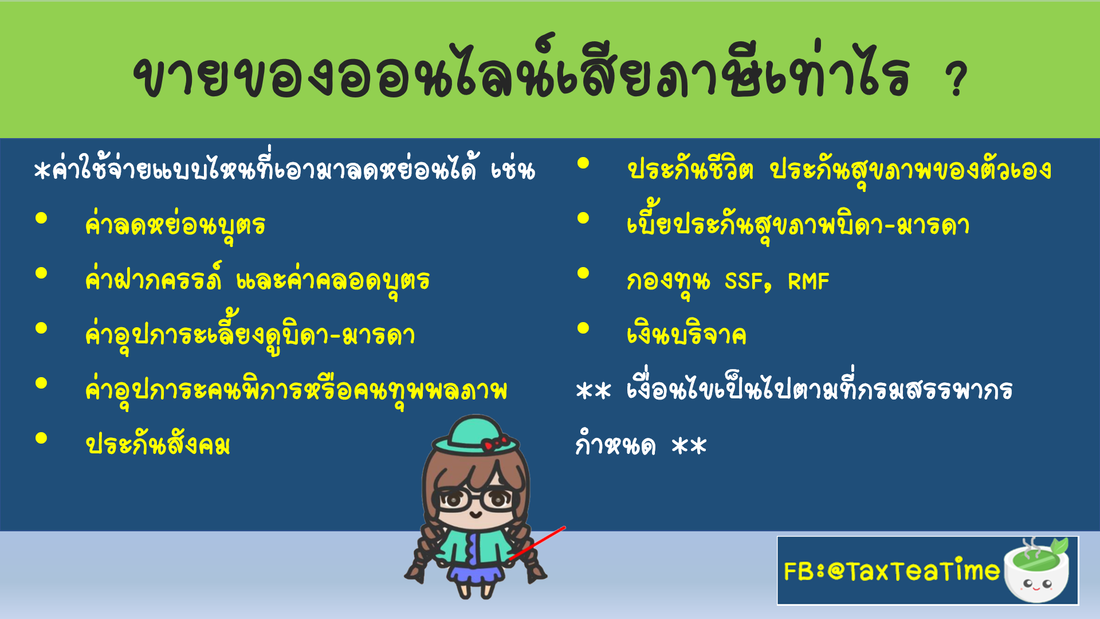

*ค่าใช้จ่ายแบบไหนที่เอามาลดหย่อนได้ เช่น** เงื่อนไขเป็นไปตามที่กรมสรรพากรกำหนด **

- ค่าลดหย่อนบุตร

- ค่าฝากครรภ์ และค่าคลอดบุตร

- ค่าอุปการะเลี้ยงดูบิดา-มารดา

- ค่าอุปการะคนพิการหรือคนทุพพลภาพ

- ประกันสังคม

- ประกันชีวิต ประกันสุขภาพของตัวเอง

- เบี้ยประกันสุขภาพบิดา-มารดา

- กองทุน SSF, RMF

- เงินบริจาค

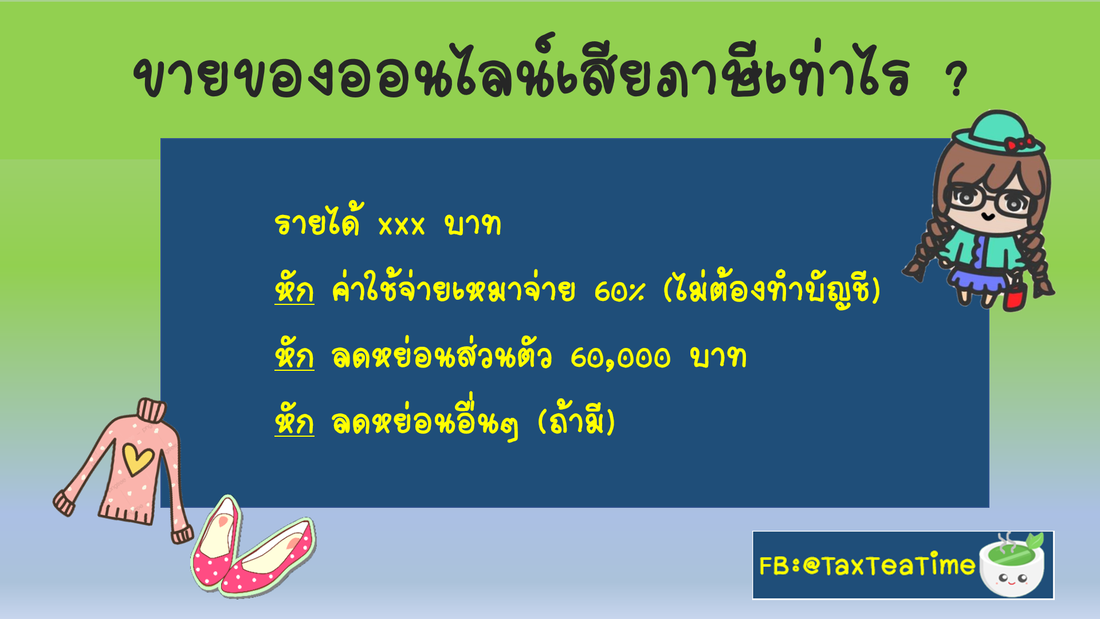

สรุปวิธีคำนวณ

รายได้ xxx บาท

หัก ค่าใช้จ่ายเหมาจ่าย 60% (ไม่ต้องทำบัญชี)

หัก ลดหย่อนส่วนตัว 60,000 บาท

หัก ลดหย่อนอื่นๆ (ถ้ามี)

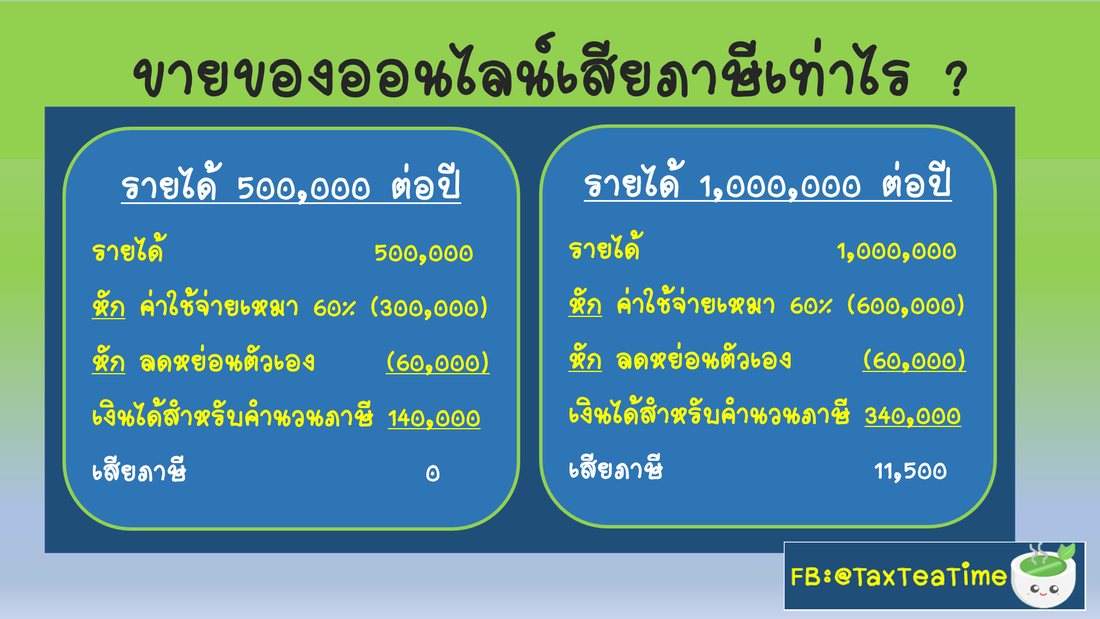

ตัวอย่าง เลือกหักค่าใช้จ่ายตามอัตราเหมา

รายได้ 500,000 ต่อปี

รายได้ 500,000

หัก ค่าใช้จ่ายเหมา 60% (300,000)

หัก ลดหย่อนตัวเอง (60,000)

เงินได้สำหรับคำนวนภาษี 140,000 (ต่ำกว่า 150,000 บาท ดังนั้น ไม่ถึงเกณฑ์ต้องเสียภาษี)

เสียภาษี 0

รายได้ 1,000,000 ต่อปี

รายได้ 1,000,000

หัก ค่าใช้จ่ายเหมา 60% (600,000)

หัก ลดหย่อนตัวเอง (60,000)

เงินได้สำหรับคำนวนภาษี 340,000 (นำไปคูณอัตราภาษีก้าวหน้า)

เสียภาษี 11,500

By: #TaxTeaTime in support by The Standard Audit and Consult