Knowledge: Tax

จ่ายค่าโฆษณา Google Facebook IG YouTube

ทำยังไงให้เป็นค่าใช้จ่ายบริษัทได้

จ่ายค่าโฆษณา Google Facebook IG YouTube

ทำยังไงให้เป็นค่าใช้จ่ายบริษัทได้

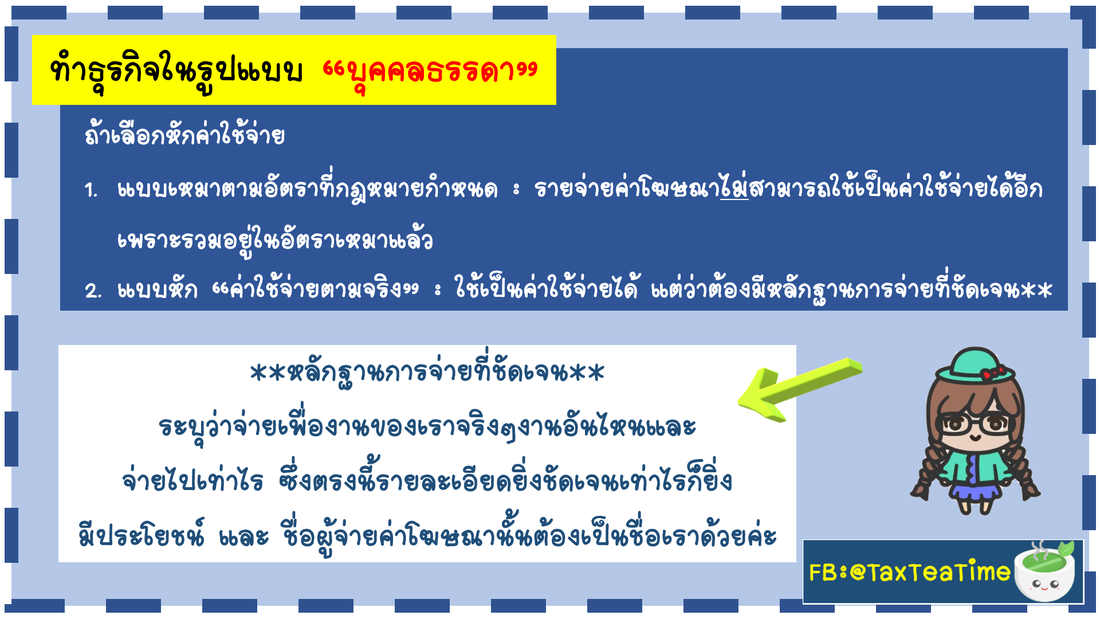

ทำธุรกิจในรูปแบบ “บุคคลธรรดา”

ถ้าเลือกหักค่าใช้จ่าย

1.แบบเหมาตามอัตราที่กฎหมายกำหนด : รายจ่ายค่าโฆษณาไม่สามารถใช้เป็นค่าใช้จ่ายได้อีก เพราะรวมอยู่ในอัตราเหมาแล้ว

2.แบบหัก “ค่าใช้จ่ายตามจริง” : ใช้เป็นค่าใช้จ่ายได้ แต่ว่าต้องมีหลักฐานการจ่ายที่ชัดเจน**

**หลักฐานการจ่ายที่ชัดเจน**

จ่ายไปเท่าไร ซึ่งตรงนี้รายละเอียดยิ่งชัดเจนเท่าไรก็ยิ่ง

มีประโยชน์ และ ชื่อผู้จ่ายค่าโฆษณานั้นต้องเป็นชื่อเราด้วยค่ะ

#-#-#-#-#-#-#-#-#-#

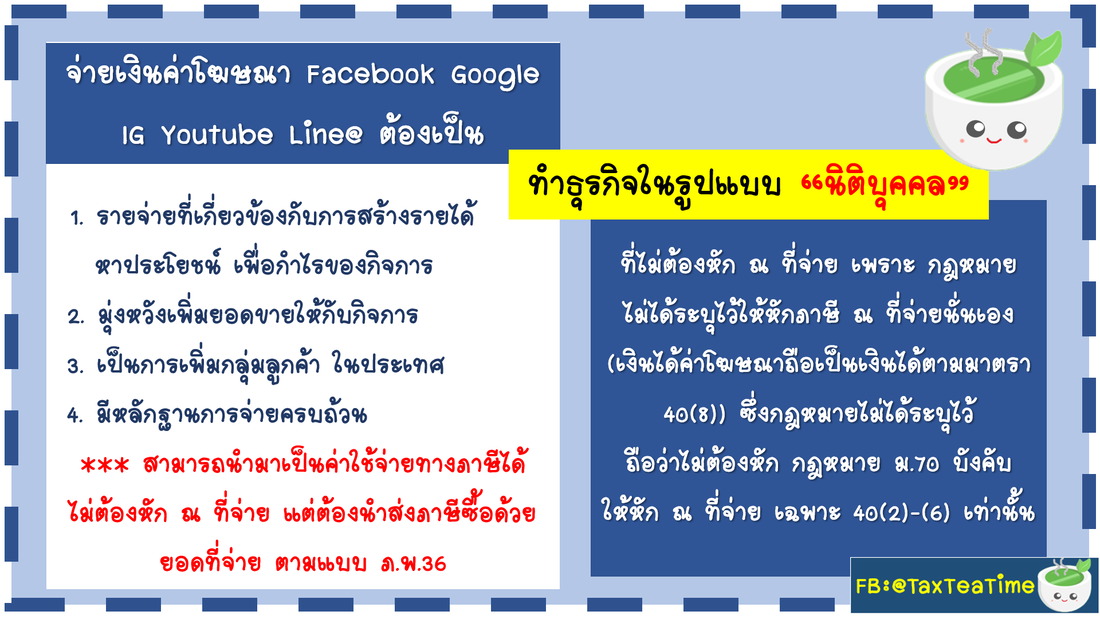

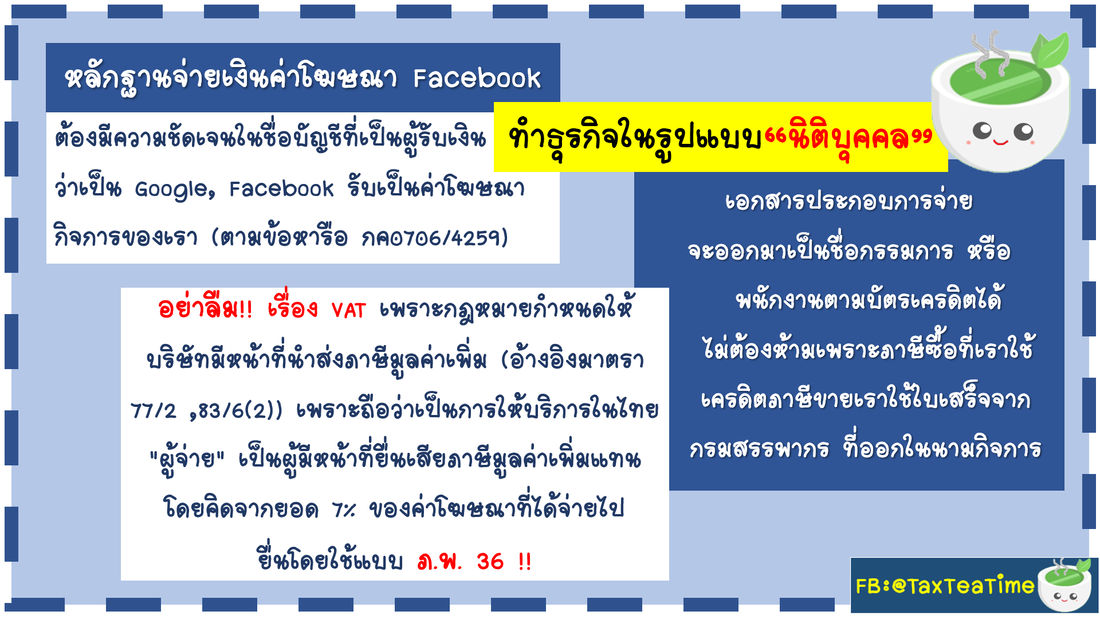

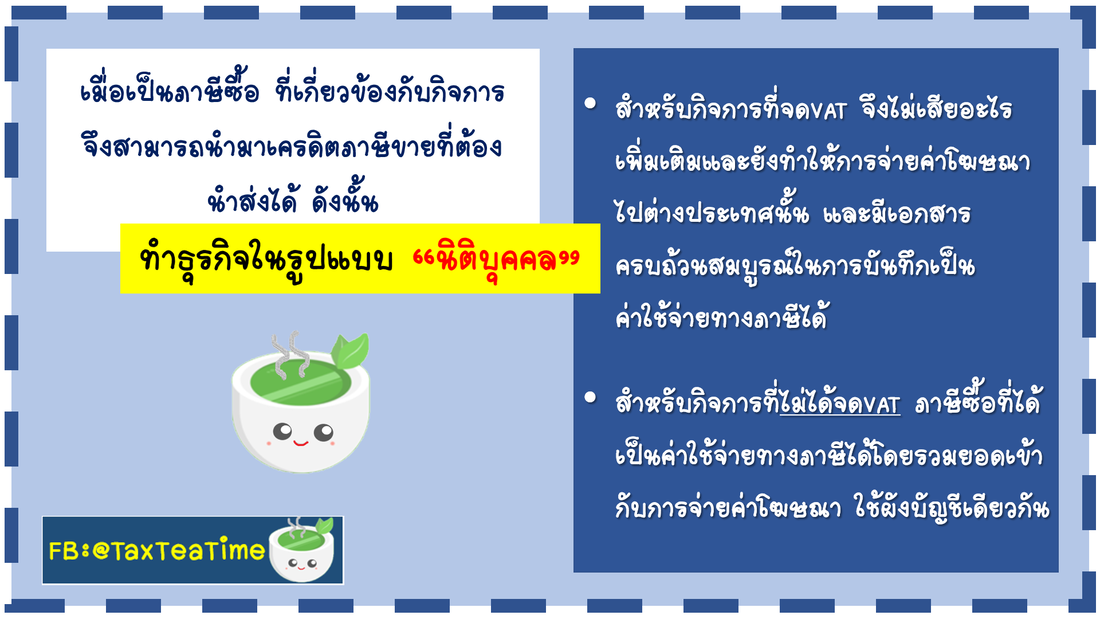

ทำธุรกิจในรูปแบบ “นิติบุคคล”

จ่ายเงินค่าโฆษณา Facebook Google IG Youtube Line@ ต้องเป็น

รายจ่ายที่เกี่ยวข้องกับการสร้างรายได้ หาประโยชน์ เพื่อกำไรของกิจการ

2. มุ่งหวังเพิ่มยอดขายให้กับกิจการ

3. เป็นการเพิ่มกลุ่มลูกค้า ในประเทศ

4. มีหลักฐานการจ่ายครบถ้วน

*** สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้

ไม่ต้องหัก ณ ที่จ่าย แต่ต้องนำส่งภาษีซื้อด้วยยอดที่จ่าย ตามแบบ ภ.พ.36

ที่ไม่ต้องหัก ณ ที่จ่าย เพราะ กฎหมายไม่ได้ระบุไว้ให้หักภาษี ณ ที่จ่ายนั่นเอง

(เงินได้ค่าโฆษณาถือเป็นเงินได้ตามมาตรา 40(8)) ซึ่งกฎหมายไม่ได้ระบุไว้

ถือว่าไม่ต้องหัก กฎหมาย ม.70 บังคับ

ให้หัก ณ ที่จ่าย เฉพาะ 40(2)-(6) เท่านั้น

หลักฐานจ่ายเงินค่าโฆษณา Facebook

- ว่าเป็น Google, Facebook รับเป็นค่าโฆษณากิจการของเรา (ตามข้อหารือ กค0706/4259)

เอกสารประกอบการจ่าย

จะออกมาเป็นชื่อกรรมการ หรือ

พนักงานตามบัตรเครดิตได้

ไม่ต้องห้ามเพราะภาษีซื้อที่เราใช้เครดิตภาษีขายเราใช้ใบเสร็จจากกรมสรรพากร ที่ออกในนามกิจการ"ผู้จ่าย" เป็นผู้มีหน้าที่ยื่นเสียภาษีมูลค่าเพิ่มแทน โดยคิดจากยอด 7% ของค่าโฆษณาที่ได้จ่ายไป

- !! เรื่อง VAT !!

- เพราะกฎหมายกำหนดให้บริษัทมีหน้าที่นำส่งภาษีมูลค่าเพิ่ม (อ้างอิงมาตรา 77/2 ,83/6(2)) เพราะถือว่าเป็นการให้บริการในไทย

ยื่นโดยใช้แบบ ภ.พ. 36 !!

เมื่อเป็นภาษีซื้อ ที่เกี่ยวข้องกับกิจการ

จึงสามารถนำมาเครดิตภาษีขายที่ต้องนำส่งได้ ดังนั้น

- สำหรับกิจการที่จดVAT จึงไม่เสียอะไรเพิ่มเติม

และยังทำให้การจ่ายค่าโฆษณาไปต่างประเทศนั้น

และมีเอกสารครบถ้วนสมบูรณ์ในการบันทึกเป็นค่าใช้จ่ายทางภาษีได้- สำหรับกิจการที่ไม่ได้จดVAT ภาษีซื้อที่ได้

เป็นค่าใช้จ่ายทางภาษีได้โดยรวมยอดเข้ากับการจ่ายค่าโฆษณา ใช้ผังบัญชีเดียวกัน

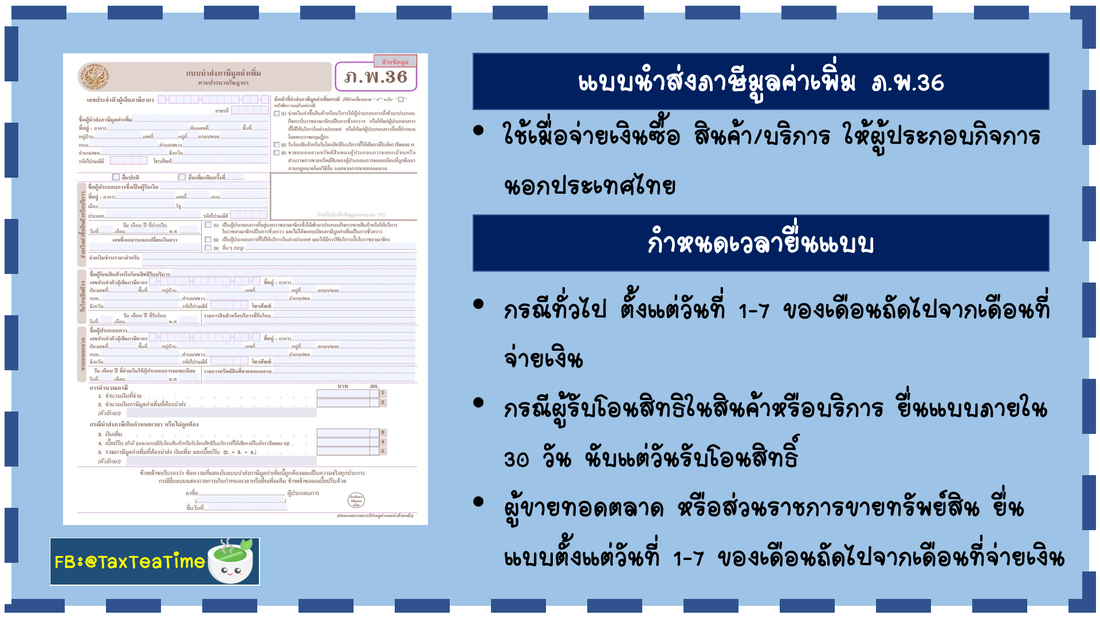

แบบนำส่งภาษีมูลค่าเพิ่ม ภ.พ.36

- ใช้เมื่อจ่ายเงินซื้อ สินค้า/บริการ ให้ผู้ประกอบกิจการนอกประเทศไทย

กำหนดเวลายื่นแบบ

- กรณีทั่วไป ตั้งแต่วันที่ 1-7 ของเดือนถัดไปจากเดือนที่จ่ายเงิน

- กรณีผู้รับโอนสิทธิในสินค้าหรือบริการ ยื่นแบบภายใน 30 วัน นับแต่วันรับโอนสิทธิ์

- ผู้ขายทอดตลาด หรือส่วนราชการขายทรัพย์สิน ยื่นแบบตั้งแต่วันที่ 1-7 ของเดือนถัดไปจากเดือนที่จ่ายเงิน

By: #TaxTeaTime in support by The Standard Audit and Consult